【はじめに】

大切な人を亡くしたとき、精神的なショックと同時にやってくるのが、生活費や各種手続きの不安です。そんなとき、経済的な支えとなるのが「遺族年金」と「生命保険金」。この2つを正しく、損せずに受け取ることが、残された家族の生活を守る第一歩です。本記事では、それぞれの違いや受け取り方、注意点をわかりやすく解説します。

遺族年金と生命保険金の違いとは?

遺族年金=国からの生活保障

遺族年金は、国の年金制度の一部で、亡くなった方が納めていた年金に応じて支給されます。基本的に非課税で、長期間にわたり支給されるのが特徴です。

生命保険金=民間の契約に基づく給付

生命保険金は、故人が生前に加入していた保険契約に基づいて支払われます。保険会社ごとに手続きや条件が異なり、相続税などの税金が関係することもあります。

両方もらえる?

はい、両方を受け取ることが可能です。ただし、それぞれに別個の手続きが必要なので、順序よく進めることが大切です。

遺族年金を受け取るには?

主な対象者と条件

- 子どもがいる配偶者

- 18歳未満の子ども(または20歳未満で障害のある子ども)

- 条件により親や孫も対象になることあり

申請に必要な書類

- 死亡診断書のコピー

- 戸籍謄本

- 年金手帳または基礎年金番号通知書

- 申請書(年金事務所で入手またはウェブからダウンロード)

手続きの流れと期間

- 書類を準備

- 年金事務所または市区町村の窓口で申請

- 申請から振込開始まで1〜3か月が目安

生命保険金の手続き方法と注意点

保険会社への連絡と初動の重要性

まずは保険会社に「死亡保険金の請求をしたい」と連絡しましょう。保険証券や契約者番号があるとスムーズです。

請求に必要な書類とチェックリスト

- 保険証券

- 死亡診断書(原本)

- 保険金請求書

- 受取人の本人確認書類

- 振込先口座情報

振込までのスケジュール感

通常は2週間〜1か月程度。ただし、不備があると遅延することもあるため、丁寧な確認が大切です。

申請で損をしないための5つのポイント

- 期限を過ぎると受け取れない

- 遺族年金:死亡後5年以内

- 生命保険金:通常は2年以内

- 書類はコピーをとって保管

- 万が一の紛失や再提出に備えて

- 口座名義ミスに注意

- 申請者本人名義でないと振込不可

- 不備があると手続きがストップ

- 書類は提出前に窓口でチェックしてもらうと安心

- 専門窓口を活用する

- 年金事務所や保険会社に事前相談することでスムーズに

税金はかかる?知っておきたい非課税と課税の違い

遺族年金は非課税

公的年金の一種として、所得税・相続税いずれもかかりません。

生命保険金は相続税の対象になる場合も

- 非課税枠:500万円 × 法定相続人の数

- 超えると課税対象になる

節税アドバイス

- 受取人を分散して非課税枠を有効活用

- 税理士やFPに相談することで無駄な税金を防げます

【PL教団のお布施はいくら?】月1,000円から始まる“信仰と献金”の実情とは!?

よくある質問(Q&A)

Q1:年金と保険金、どちらの手続きを先にすべき?

A:優先順位はありませんが、保険金は早く振り込まれる傾向があるため、生活費確保の面では先に進めるのも一案です。

Q2:保険証券をなくした場合は?

A:保険会社に連絡すれば再発行可能です。契約番号などが分かる書類があれば伝えましょう。

Q3:子どもでも年金や保険を申請できる?

A:未成年者が申請人の場合、親権者や後見人による代理申請が必要です。

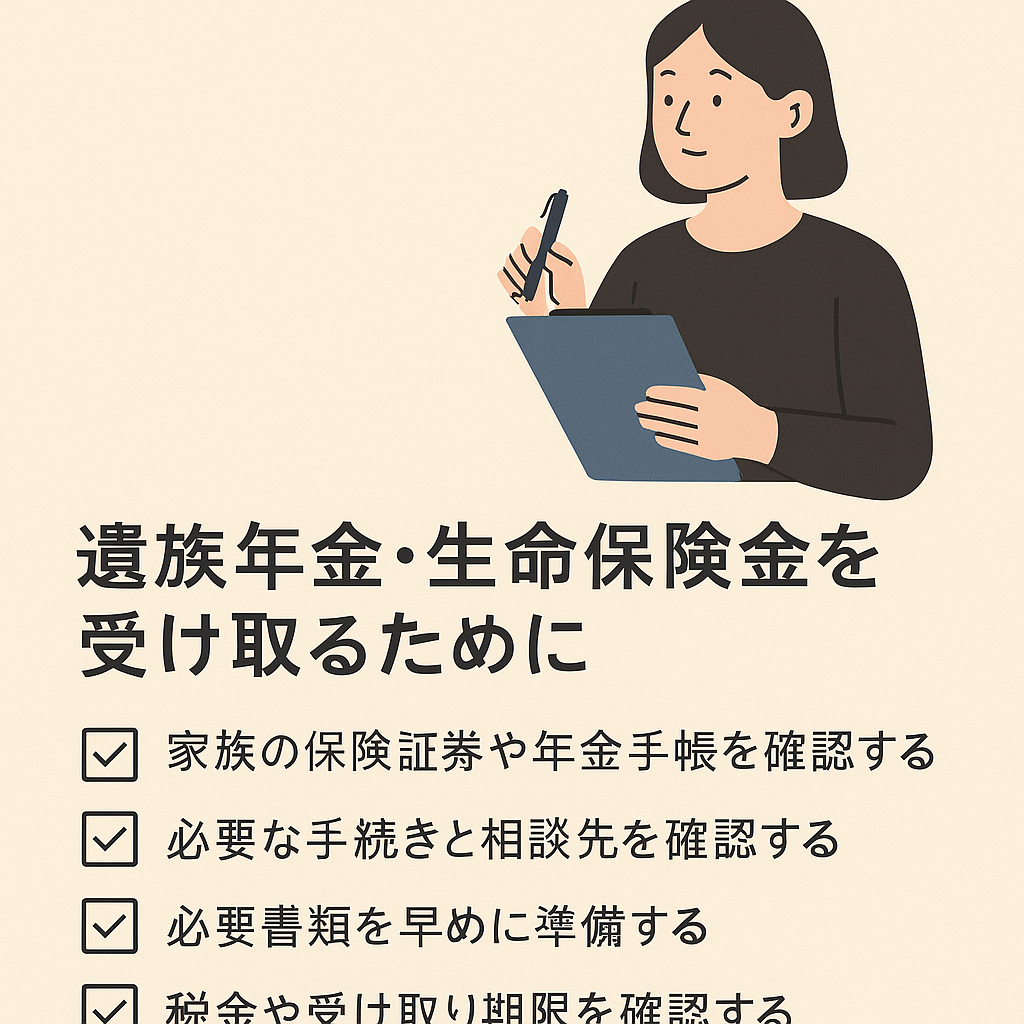

まとめ|確実にお金を受け取るためにすべきこと

- 故人の保険や年金情報を確認する

- 必要書類をそろえる(コピーも保管)

- 期限を把握し、優先順位をつけて申請

- 不安があれば、専門家に相談

「知らなかった」「間違っていた」では済まされないのが遺族年金と生命保険金の世界です。事前の準備と丁寧な確認で、確実に受け取りましょう。